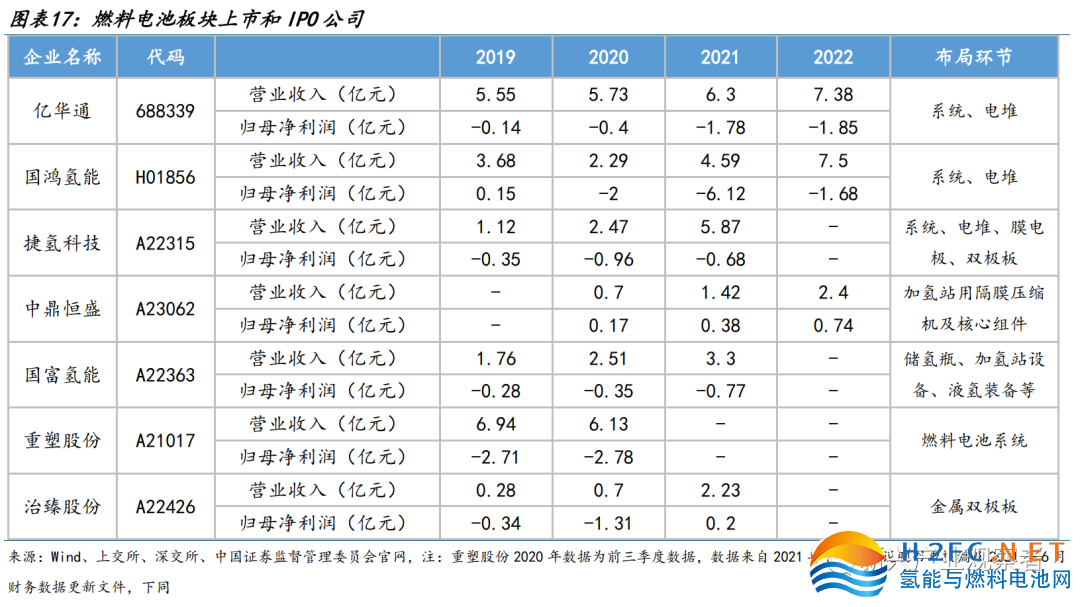

燃料電池企業(yè)營(yíng)收普遍翻倍、成本快速下行,進(jìn)入放量元年。當(dāng)前燃料電池行業(yè)內(nèi)相關(guān)上市及IPO公司集中在燃料電池系統(tǒng)、電堆、車載儲(chǔ)氫瓶、壓縮機(jī)等核心零部件領(lǐng)域,從年報(bào)及招股說明書來看,營(yíng)收高增、研發(fā)費(fèi)用高、產(chǎn)品成本連年快速下行,然而受限于量,大部分燃料電池公司尚未實(shí)現(xiàn)盈利是普遍現(xiàn)狀,當(dāng)前燃料電池車在補(bǔ)貼下已實(shí)現(xiàn)全生命周期成本平價(jià),萬(wàn)臺(tái)下頭部公司今年有望迎來盈虧平衡,未來隨著燃料電池汽車的大規(guī)模放量以及頭部企業(yè)的陸續(xù)上市,板塊機(jī)會(huì)確定性強(qiáng)。

國(guó)鴻氫能:燃料電池產(chǎn)業(yè)化+規(guī)模化+技術(shù)迭代降本先驅(qū),拓展堿式與PEM電解槽業(yè)務(wù),有望創(chuàng)造公司新增長(zhǎng)點(diǎn)。

捷氫科技:掌握電堆、膜電極等核心零部件生產(chǎn)能力,技術(shù)護(hù)城河深,上海示范城市群頭部企業(yè)。

國(guó)富氫能:未來營(yíng)收增長(zhǎng)或超預(yù)期,業(yè)務(wù)由車載供氫系統(tǒng)和加氫站成套設(shè)備,向液氫裝備和電解槽拓展,產(chǎn)品已出口中東。

中鼎恒盛:氫能隔膜壓縮機(jī)龍頭,收入連年翻倍實(shí)現(xiàn)盈利,募集資金擴(kuò)張隔膜壓縮機(jī)產(chǎn)能規(guī)模,搶占下游市場(chǎng)高速發(fā)展機(jī)遇。

01 燃料電池企業(yè)營(yíng)收普遍翻倍、成本快速下行,進(jìn)入放量元年

當(dāng)前燃料電池行業(yè)內(nèi)相關(guān)上市及IPO公司集中在燃料電池系統(tǒng)、電堆、車載儲(chǔ)氫瓶、壓縮機(jī)等核心零部件領(lǐng)域,從年報(bào)及招股說明書來看,營(yíng)收高增、研發(fā)費(fèi)用高、產(chǎn)品成本連年快速下行,然而受限于量,大部分燃料電池公司尚未實(shí)現(xiàn)盈利是普遍現(xiàn)狀,當(dāng)前燃料電池車在補(bǔ)貼下已實(shí)現(xiàn)全生命周期成本平價(jià),萬(wàn)臺(tái)下頭部公司今年有望迎來盈虧平衡,未來隨著燃料電池汽車的大規(guī)模放量以及頭部企業(yè)的陸續(xù)上市,板塊機(jī)會(huì)確定性強(qiáng)。

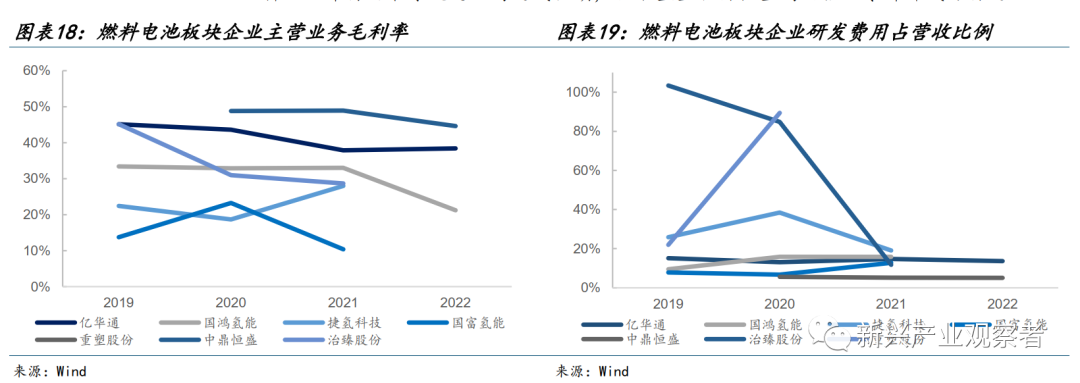

營(yíng)業(yè)收入普遍高增翻倍,除中鼎恒盛持續(xù)盈利外,其他均尚未盈利,毛利率平均維持在30%-35%之間,高于成熟制造業(yè)毛利率的平均水平。市場(chǎng)化大規(guī)模爆發(fā)前夕即產(chǎn)業(yè)位于導(dǎo)入期時(shí)研發(fā)、技術(shù)、成本、市場(chǎng)等為主要考慮因素,根據(jù)各公司年報(bào)及招股說明書來看,各公司研發(fā)費(fèi)用連年走高、產(chǎn)品成本快速下行、技術(shù)不斷迭代升級(jí)等均符合行業(yè)導(dǎo)入期特征,而今年起下游燃料電池車以及上游氫氣量的高速、疊加加氫站等基礎(chǔ)設(shè)施的保障,燃料電池即將迎來爆發(fā)進(jìn)入高速成長(zhǎng)期,技術(shù)壁壘和價(jià)值量高的核心零部件成為首選。

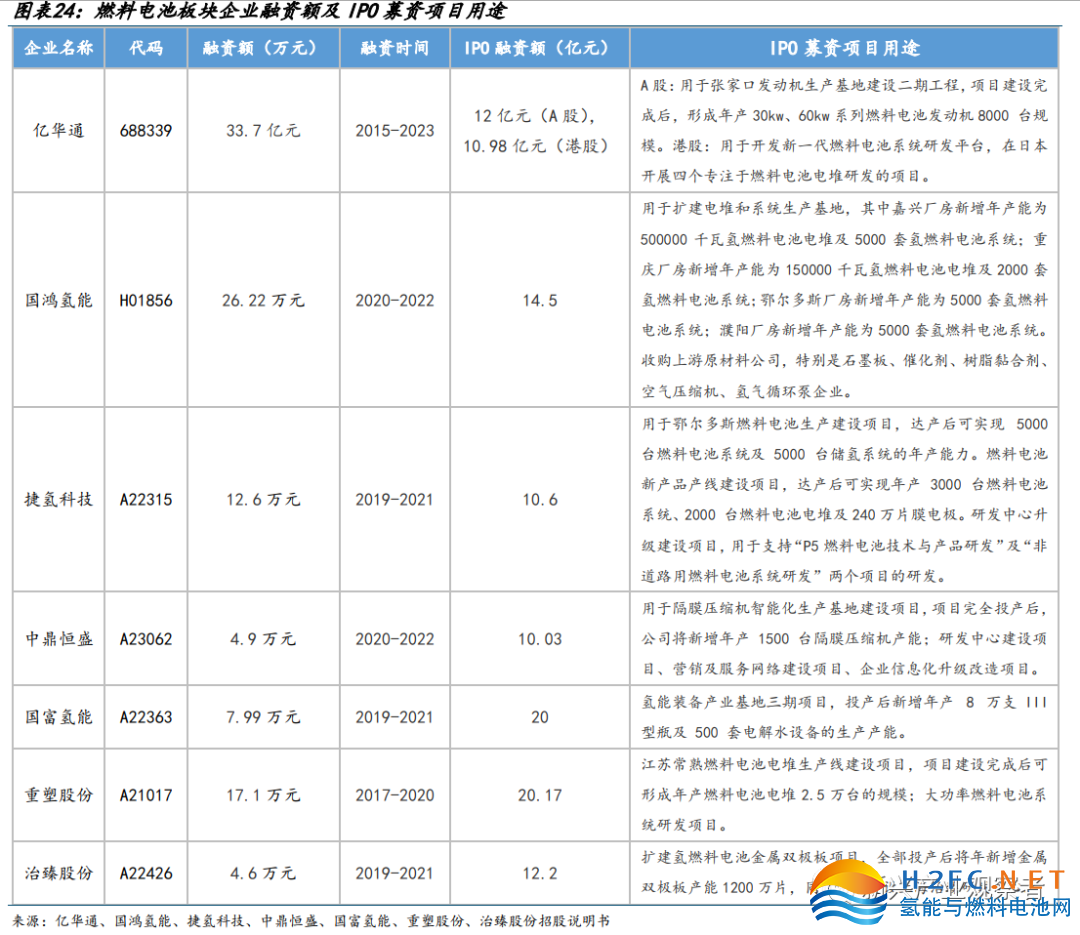

大量資本涌入氫能賽道,報(bào)告期內(nèi)各燃料電池企業(yè)融資額在4-30億元之間,IPO募資均用于擴(kuò)建原有項(xiàng)目以及研發(fā)中心建設(shè)。

02 IPO公司亮點(diǎn)梳理

1)國(guó)鴻氫能

產(chǎn)業(yè)化+規(guī)模化+技術(shù)迭代降本先驅(qū),中國(guó)燃料電池行業(yè)引領(lǐng)者。

率先實(shí)現(xiàn)電堆技術(shù)國(guó)產(chǎn)化,開啟中國(guó)燃料電池產(chǎn)業(yè)化時(shí)代。公司電堆自主研發(fā),率先實(shí)現(xiàn)國(guó)產(chǎn)電堆量產(chǎn),證明并開啟了國(guó)產(chǎn)電堆的量產(chǎn)時(shí)代,核心產(chǎn)品市占率第一,市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)顯著。

引領(lǐng)電堆規(guī)模化生產(chǎn),加速行業(yè)商業(yè)化進(jìn)程。公司擁有國(guó)內(nèi)年產(chǎn)能最大的燃料電池電堆生產(chǎn)線,并且系統(tǒng)和電堆產(chǎn)品遍布全國(guó),利于未來的市場(chǎng)化開拓;

領(lǐng)頭行業(yè)技術(shù)迭代,快速降本推進(jìn)應(yīng)用。公司的電堆性能行業(yè)領(lǐng)頭,并且不斷進(jìn)行技術(shù)迭代與升級(jí),推動(dòng)和引領(lǐng)了行業(yè)進(jìn)程。公司的系統(tǒng)性能行業(yè)領(lǐng)先,具備“雙極板—燃料電池電堆—燃料電池系統(tǒng)”一體化生產(chǎn)能力,有助于降本增效以及未來的規(guī)模化量產(chǎn)。此外,公司的成本快速下降,憑借國(guó)產(chǎn)化+規(guī)模化+一體化三輪驅(qū)動(dòng),于2020年起主動(dòng)降低產(chǎn)品銷售價(jià)格,以行業(yè)最低電堆價(jià)格以及低于平均系統(tǒng)售價(jià)的產(chǎn)品于市場(chǎng)銷售,大力推動(dòng)了燃料電池產(chǎn)業(yè)的商業(yè)化進(jìn)程。

拓展堿式與PEM電解槽業(yè)務(wù),有望創(chuàng)造公司新增長(zhǎng)點(diǎn)。公司拓展產(chǎn)品應(yīng)用場(chǎng)景,開展堿式與PEM電解槽業(yè)務(wù),當(dāng)前正在開展“風(fēng)光氫儲(chǔ)能一體化”開發(fā)項(xiàng)目,有望創(chuàng)造公司新增長(zhǎng)點(diǎn)。

毛利率表現(xiàn)穩(wěn)定,產(chǎn)業(yè)放量下有望實(shí)現(xiàn)盈利。公司營(yíng)收長(zhǎng)期向好,2021年/2022H1實(shí)現(xiàn)營(yíng)收4.57/1.9億元,毛利率表現(xiàn)穩(wěn)定,2019-2021年維持在33%左右,小幅波動(dòng)與產(chǎn)品平均售價(jià)下降趨勢(shì)一致。盈利能力和成本控制能力強(qiáng),公司在產(chǎn)品銷售價(jià)格逐年減半以及成本業(yè)內(nèi)最低的基礎(chǔ)上,毛利率維持在行業(yè)內(nèi)的第一梯隊(duì)。公司堅(jiān)持研發(fā),研發(fā)投入占比逐年上升。

2)捷氫科技

掌握電堆、膜電極等核心零部件生產(chǎn)能力,技術(shù)護(hù)城河深。捷氫是頭部系統(tǒng)公司中唯一同時(shí)具備電堆、膜電極生產(chǎn)能力及雙極板設(shè)計(jì)能力的企業(yè)。①膜電極:掌握全流程工藝,功率密度及鉑載量均處于行業(yè)領(lǐng)先。膜電極生產(chǎn)工藝采用最新的催化劑雙面直涂+卷對(duì)卷壓合工藝,單線生產(chǎn)速度800PPH(片/min)處于行業(yè)領(lǐng)先。峰值功率密度達(dá)到了1.3W/cm2@0.65V,較行業(yè)平均提升了30%,自制膜電極鉑載量≤0.27g/kW,而行業(yè)普遍為0.3g/kW。②電堆、系統(tǒng):公司為唯一采用金屬雙極板電堆路線的頭部系統(tǒng)公司,電堆功率密度行業(yè)第一、系統(tǒng)功率密度行業(yè)第二。

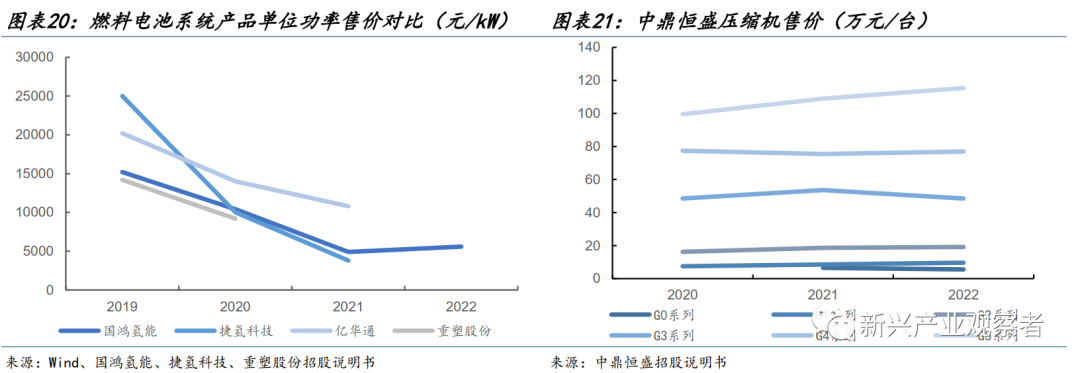

采用多路線降本,當(dāng)前成本低于同行。①系統(tǒng)降本:公司采用氫循環(huán)泵與引射器的自增濕方案省掉了增濕器成本,以及采用多核一控制器降低系統(tǒng)成本。②電堆降本:公司P3系統(tǒng)中膜電極的成本占40—45%,捷氫采用自產(chǎn)的膜電極具備成本優(yōu)勢(shì)。③整車廠出身具備優(yōu)秀的成本管控能力:捷氫前身為上汽集團(tuán)的前瞻研究院,具備成熟車企的成本管控體系。④成本行業(yè)最低:當(dāng)前系統(tǒng)成本約2.8元/W,為比億華通成本低46%左右。

立足上海,捷氫科技是上海示范城市群頭部企業(yè)。捷氫科技作為上海示范城市群頭部企業(yè),在華東地區(qū)(含上海)收入占比連續(xù)三年超50%。2021年系統(tǒng)銷量達(dá)716臺(tái),2019-2021年銷量年復(fù)合增長(zhǎng)率達(dá)1400%,裝機(jī)量位居上海城市群前列。

3)國(guó)富氫能

公司未來營(yíng)收增長(zhǎng)或超預(yù)期,業(yè)務(wù)主要分為車載供氫系統(tǒng)和加氫站成套設(shè)備,向液氫裝備和電解槽拓展,產(chǎn)品已出口中東。

營(yíng)收年復(fù)合增長(zhǎng)率超20%,客戶資源涵蓋整車、系統(tǒng)與能源頭部企業(yè)。國(guó)富氫能專注于車載供氫系統(tǒng)和加氫站成套設(shè)備,2019-2021年?duì)I業(yè)收入持續(xù)增長(zhǎng),年復(fù)合增長(zhǎng)率達(dá)23.2%,2021年實(shí)現(xiàn)3.3億元營(yíng)業(yè)收入,當(dāng)前尚未實(shí)現(xiàn)盈利,主要系下游客戶受產(chǎn)業(yè)政策落地速度影響導(dǎo)致公司回款較慢,預(yù)計(jì)隨著氫能產(chǎn)業(yè)鏈的成熟與政策的加速落地,公司應(yīng)收賬款回款情況將好轉(zhuǎn);毛利承壓,受上游原材料成本上漲及下游整車廠降價(jià)雙重影響,且研發(fā)費(fèi)用逐年增長(zhǎng),2021年研發(fā)投入占營(yíng)業(yè)收入比例達(dá)到12.8%;客戶資源豐富,涵蓋燃料電池系統(tǒng)集成商和整車廠商,國(guó)內(nèi)大型能源集團(tuán)、城市公交運(yùn)營(yíng)公司等頭部企業(yè),中國(guó)石化、捷氫科技、美錦能源、重塑股份、廈門金龍等均為公司前五大客戶,主要產(chǎn)品已全面覆蓋燃料電池汽車示范應(yīng)用城市群。

深耕車載供氫系統(tǒng),近三年市占率連續(xù)第一。車載供氫系統(tǒng)貢獻(xiàn)公司第一大營(yíng)收,近三年占比均過半,對(duì)于供氫系統(tǒng)核心零部件的儲(chǔ)氫瓶,公司采用鋁內(nèi)膽碳纖維全纏繞氣瓶,技術(shù)壁壘較高。公司現(xiàn)階段35MPa儲(chǔ)氫瓶已成熟并量產(chǎn),70MPa儲(chǔ)氫瓶已投產(chǎn),III 型儲(chǔ)氫瓶在重量以及抗疲勞性能等核心參數(shù)方面國(guó)內(nèi)外具備一定優(yōu)勢(shì),近三年連續(xù)市占率第一,平均市占率均超過40%,是車載高壓供氫系統(tǒng)和車載儲(chǔ)氫瓶行業(yè)龍頭。

加氫站設(shè)備累計(jì)市占率第一,產(chǎn)業(yè)鏈布局向液氫和電解槽延伸。1)加氫站成套設(shè)備:公司第二大業(yè)務(wù),是核心產(chǎn)品儲(chǔ)氫瓶在產(chǎn)業(yè)鏈上的業(yè)務(wù)延伸,近三年占比近4成。加氫站設(shè)備累計(jì)市占率第一,截至 2021 年底,采用公司加氫設(shè)備的加氫站占加氫站保有量比例為 28.4%,且占全年新增加氫站比例的26%,市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)顯著。2)液氫裝備:已經(jīng)完成液氫罐箱研制,首臺(tái)民用大型液氫儲(chǔ)存容器已經(jīng)開工建設(shè),已簽約烏蘭察布風(fēng)光制氫一體化項(xiàng)目10TPD液氫工廠;3)堿性+PEM電解槽:完成1000標(biāo)方/h堿式電解槽并已簽訂2000萬(wàn)MW級(jí)PEM電解槽訂單,與沙特簽訂合作項(xiàng)目,計(jì)劃在2025年底前,達(dá)成5億美元投資,并且中標(biāo)了阿布扎比國(guó)家石油公司制氫加氫一體站項(xiàng)目,其首單海外水電解制氫裝備業(yè)務(wù)落地中東,將受益于全球氫能產(chǎn)業(yè)發(fā)展,向上游拓展將充分打開公司營(yíng)收空間,未來營(yíng)收增長(zhǎng)或超預(yù)期。

3)中鼎恒盛

氫能隔膜壓縮機(jī)龍頭,收入連年翻倍實(shí)現(xiàn)盈利。公司主營(yíng)隔膜壓縮機(jī)產(chǎn)品,逐步深入氫能領(lǐng)域應(yīng)用。應(yīng)用于氫氣充裝和加氫站領(lǐng)域的G3-G5大機(jī)型系列產(chǎn)品收入占比連年上升,分別為52.79%/63.80%/77.14%,戰(zhàn)略重心逐步轉(zhuǎn)向氫能。下游氫能領(lǐng)域進(jìn)入高速發(fā)展期,公司營(yíng)收實(shí)現(xiàn)翻倍增長(zhǎng)。壓縮機(jī)為加氫站核心裝備,占其建設(shè)成本比例約30%。截至2022年,加氫站保有量為280座,根據(jù)《節(jié)能及新能源汽車技術(shù)路線圖2.0》,中國(guó)加氫站保有量預(yù)計(jì)在 2025 年達(dá)到 1000 座,并在2030-2035年間實(shí)現(xiàn)超5000座的目標(biāo),隔膜壓縮機(jī)是國(guó)內(nèi)加氫站采用的主要壓縮機(jī)類型,約70%的加氫站采用隔膜壓縮機(jī),加氫站規(guī)模的快速拓展將帶動(dòng)隔膜壓縮機(jī)市場(chǎng)規(guī)模擴(kuò)大。此外下游特殊氣體應(yīng)用領(lǐng)域的旺盛需求以及國(guó)產(chǎn)化進(jìn)程不斷推進(jìn),將帶動(dòng)隔膜壓縮機(jī)市場(chǎng)持續(xù)增長(zhǎng)。2020-2022年公司營(yíng)業(yè)收入分別為7034.41/14214.34/24049.79萬(wàn)元,年復(fù)合增速高達(dá)84.90%,歸母凈利潤(rùn)分別為1718.16/3847.00/7367.43萬(wàn)元,年復(fù)合增速達(dá)62.46%,盈利能力突出,隔膜壓縮機(jī)毛利率分別為46.12%/47.35%/43.39%,遠(yuǎn)高于行業(yè)平均30%水平。

綁定下游領(lǐng)域龍頭,掌握隔膜壓縮機(jī)核心技術(shù)。公司客戶資源豐富,與多名下游領(lǐng)域龍頭企業(yè)建立長(zhǎng)期合作關(guān)系。2022年前五大客戶中上海舜華、國(guó)富氫能為加氫站建設(shè)龍頭企業(yè),唐山中溶、萬(wàn)華化學(xué)為化工行業(yè)龍頭公司。2022年公司國(guó)內(nèi)隔膜壓縮機(jī)行業(yè)的市場(chǎng)份額位居行業(yè)第一,產(chǎn)品核心參數(shù)領(lǐng)先行業(yè)水平,緊跟技術(shù)發(fā)展迭代。隔膜壓縮機(jī)的容積流量、排氣壓力等作為其研發(fā)生產(chǎn)中難度較大的環(huán)節(jié),通常用于衡量產(chǎn)品技術(shù)水平,公司隔膜壓縮機(jī)容積流量最大可達(dá)9000Nm3/h,排氣壓力可達(dá)90MPa,優(yōu)于行業(yè)平均水平5000Nm3/h、45MPa。相較于其他類型壓縮機(jī),隔膜壓縮機(jī)具有不污染壓縮介質(zhì)、密封性好及壓縮效率高等多種優(yōu)良特性,在下游客戶對(duì)壓縮機(jī)提出更高要求的情況下仍可以滿足多種應(yīng)用場(chǎng)景需求。

擬募集資金擴(kuò)張隔膜壓縮機(jī)產(chǎn)能規(guī)模,搶占下游市場(chǎng)高速發(fā)展機(jī)遇。目前公司產(chǎn)能利用率高,其隔膜壓縮機(jī)銷量成倍增長(zhǎng),未來業(yè)務(wù)發(fā)展重心主要轉(zhuǎn)向氫能領(lǐng)域,下游加氫站建設(shè)步入提速期,隔膜壓縮機(jī)作為加氫站內(nèi)價(jià)值量最高的核心設(shè)備,其市場(chǎng)規(guī)模的拓展將充分受益于加氫站高速建設(shè)。公司此次公開發(fā)行擬募集資金10.03億元,擬募集資金10.03億元建設(shè)年產(chǎn)1500臺(tái)隔膜壓縮機(jī)產(chǎn)線等項(xiàng)目,隔膜壓縮的生產(chǎn)規(guī)模的提升將助力公司搶占市場(chǎng)發(fā)展機(jī)遇。