歡迎您訪問中國氫能與燃料電池網(wǎng)

2023-07-05 來源:華鑫證券 瀏覽數(shù):427

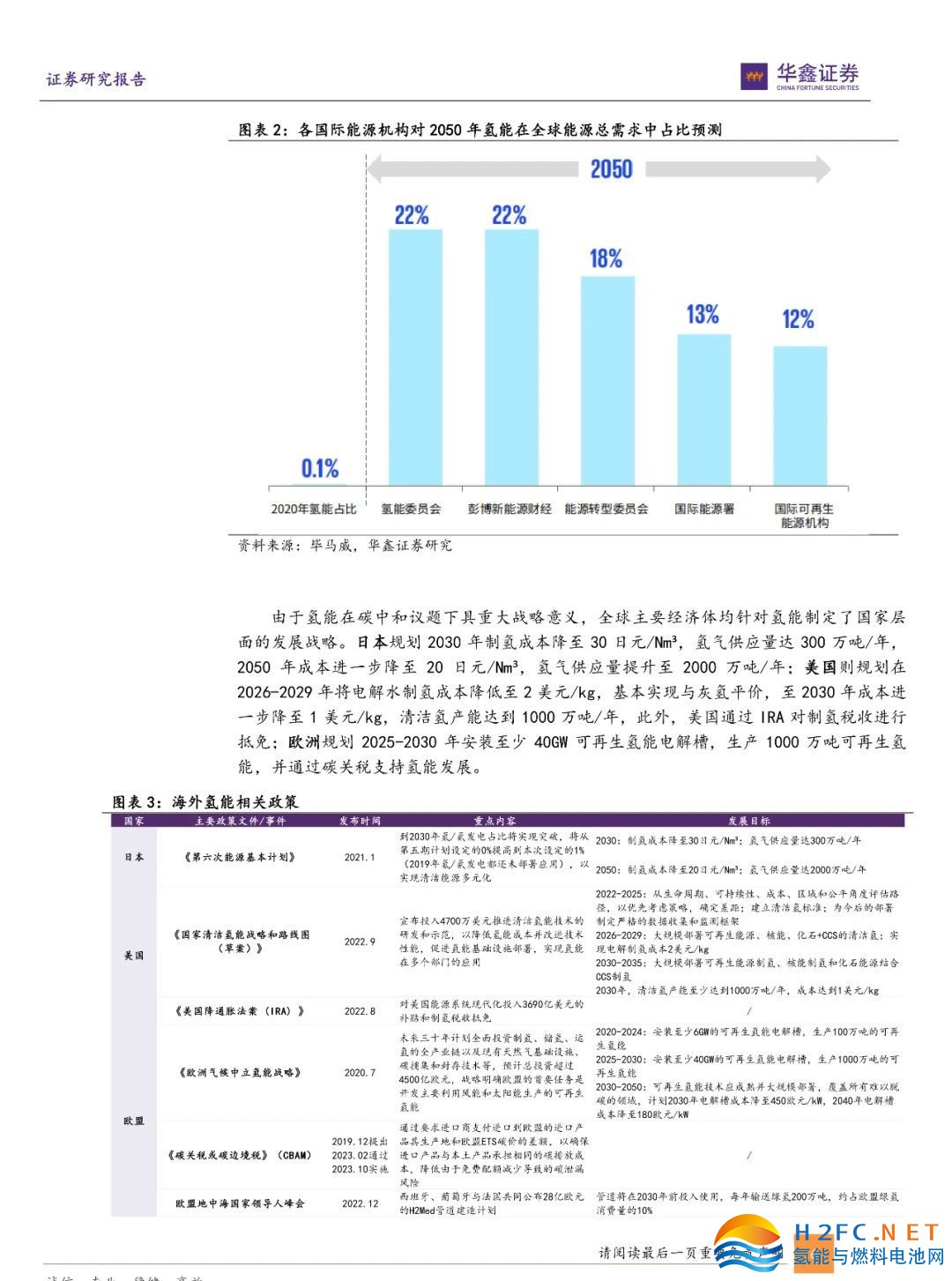

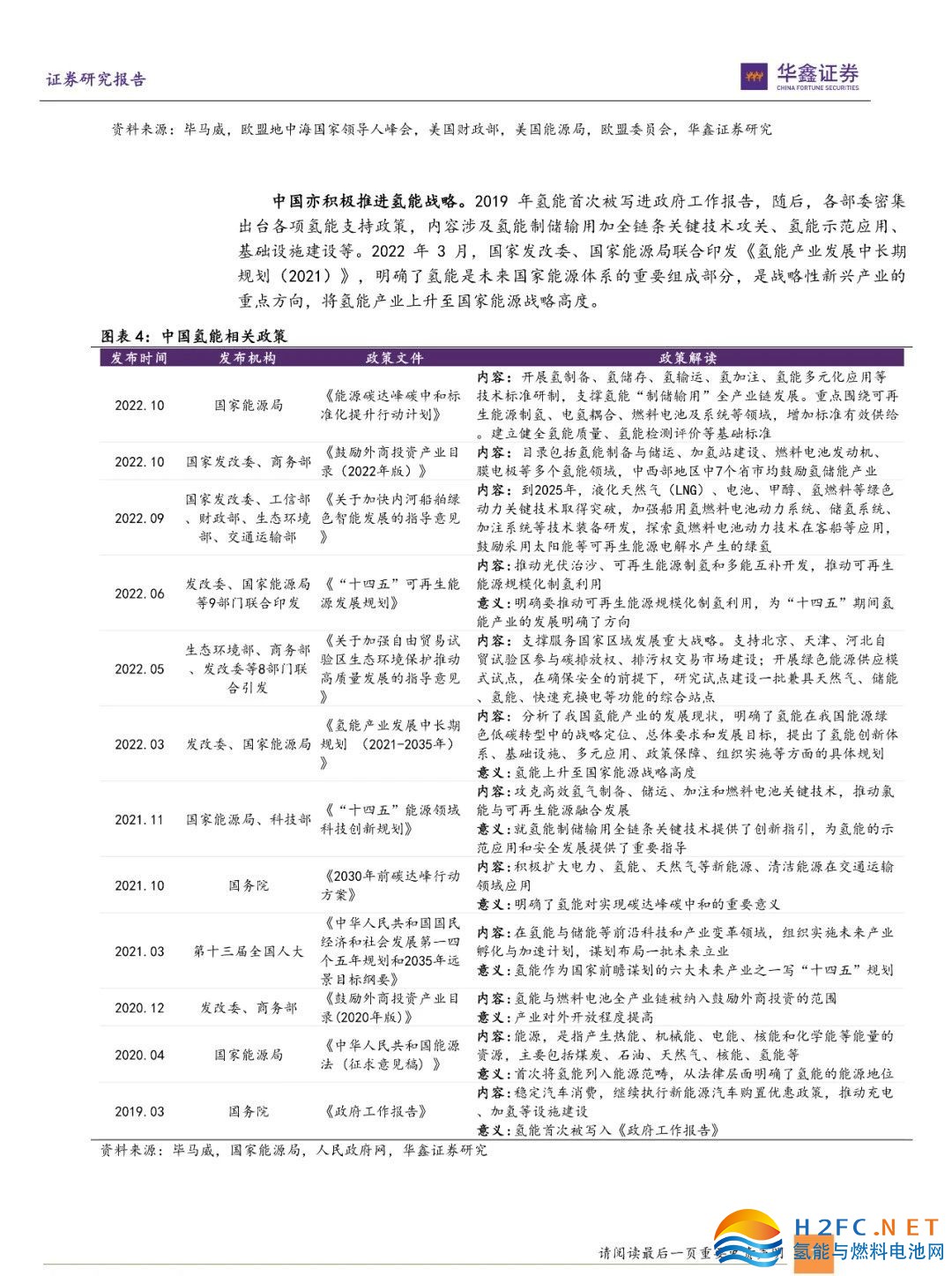

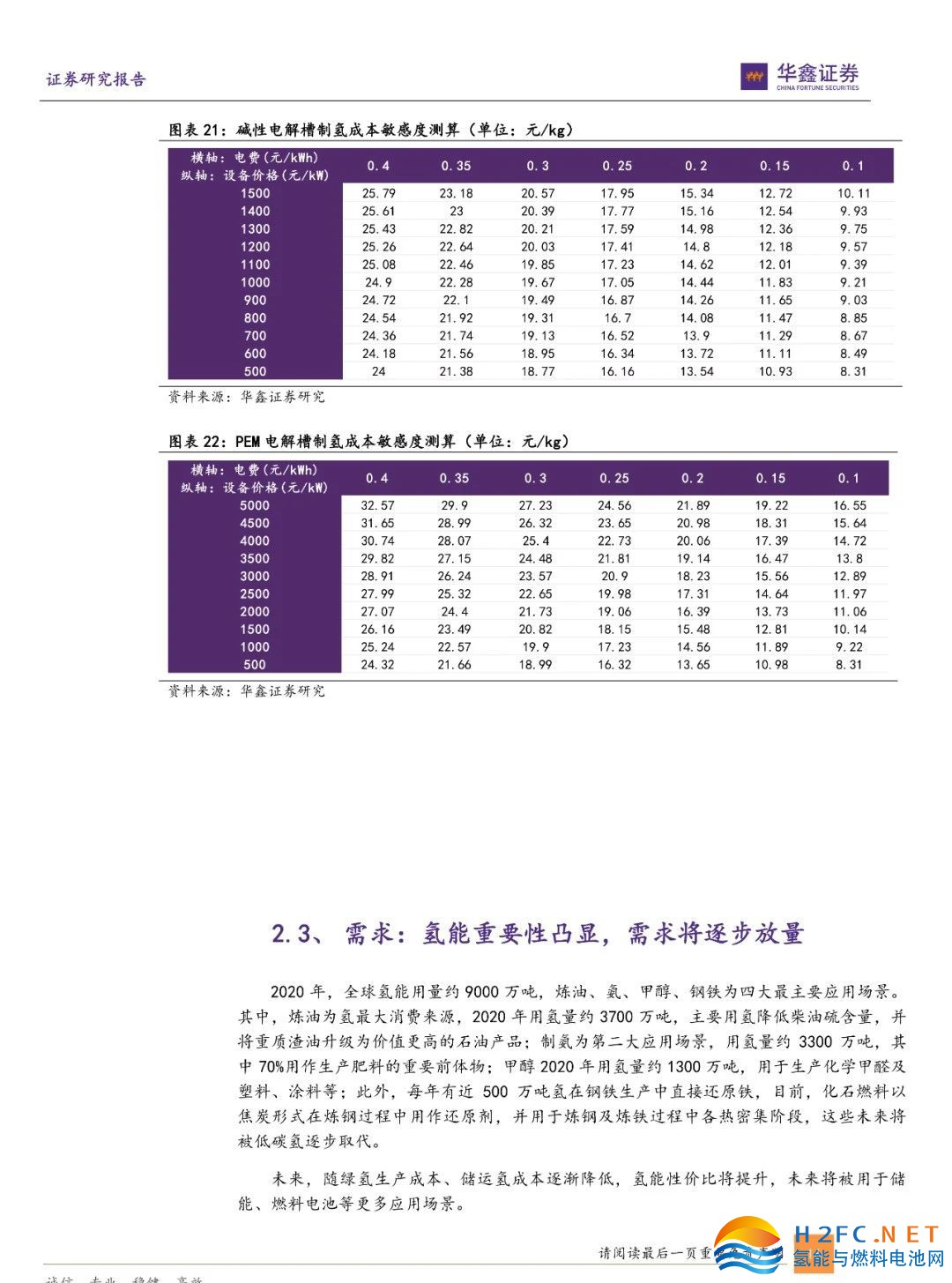

全球主要經(jīng)濟體均針對氫能制定了國家層面的發(fā)展戰(zhàn)略。日本規(guī)劃2030 年氫氣供應(yīng)量達 300 萬噸/年,2050 年進一步提升至 2000 萬噸/年;美國規(guī)劃2030 年清潔氫產(chǎn)能達到 1000萬噸/年,此外,美國通過 IRA 對制氫進行稅收抵免;歐洲規(guī)劃2025-2030 年安裝至少 40GW 可再生氫能電解槽,生產(chǎn)1000 萬噸可再生氫能,并通過碳關(guān)稅支持氫能發(fā)展;中國則明確氫能是未來國家能源體系的重要組成部分,將其提升至國家能源戰(zhàn)略高度。綜合而言,氫能在碳中和背景下戰(zhàn)略意義突出,全球政策向氫能高度傾斜

版權(quán)與免責聲明:

凡注明稿件來源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問題,請作者聯(lián)系我們,同時對于用戶評論等信息,本網(wǎng)并不意味著贊同其觀點或證實其內(nèi)容的真實性;

本文地址:http://www.fangdj.com/news/show-3153.html

轉(zhuǎn)載本站原創(chuàng)文章請注明來源:中國氫能與燃料電池網(wǎng)

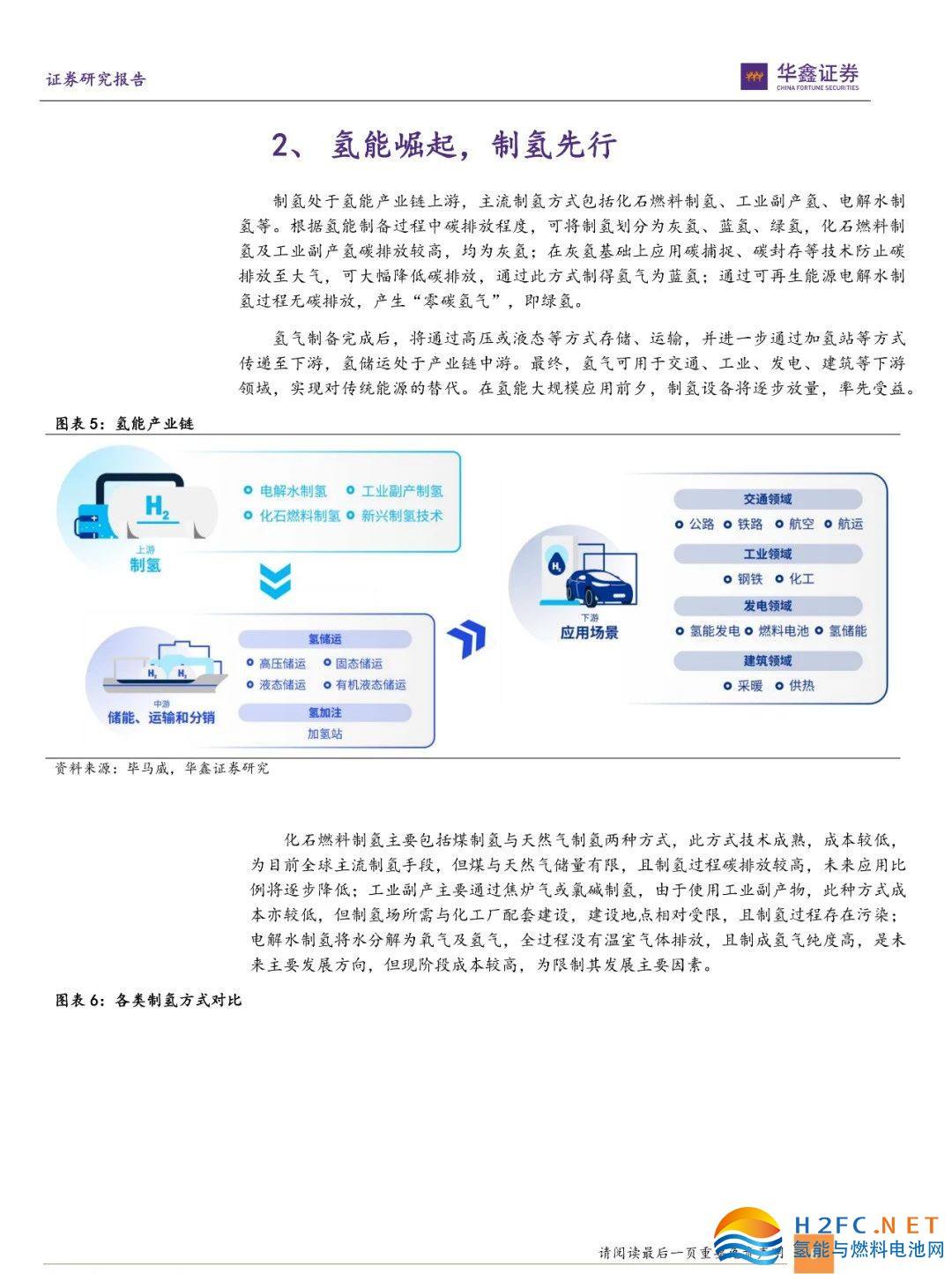

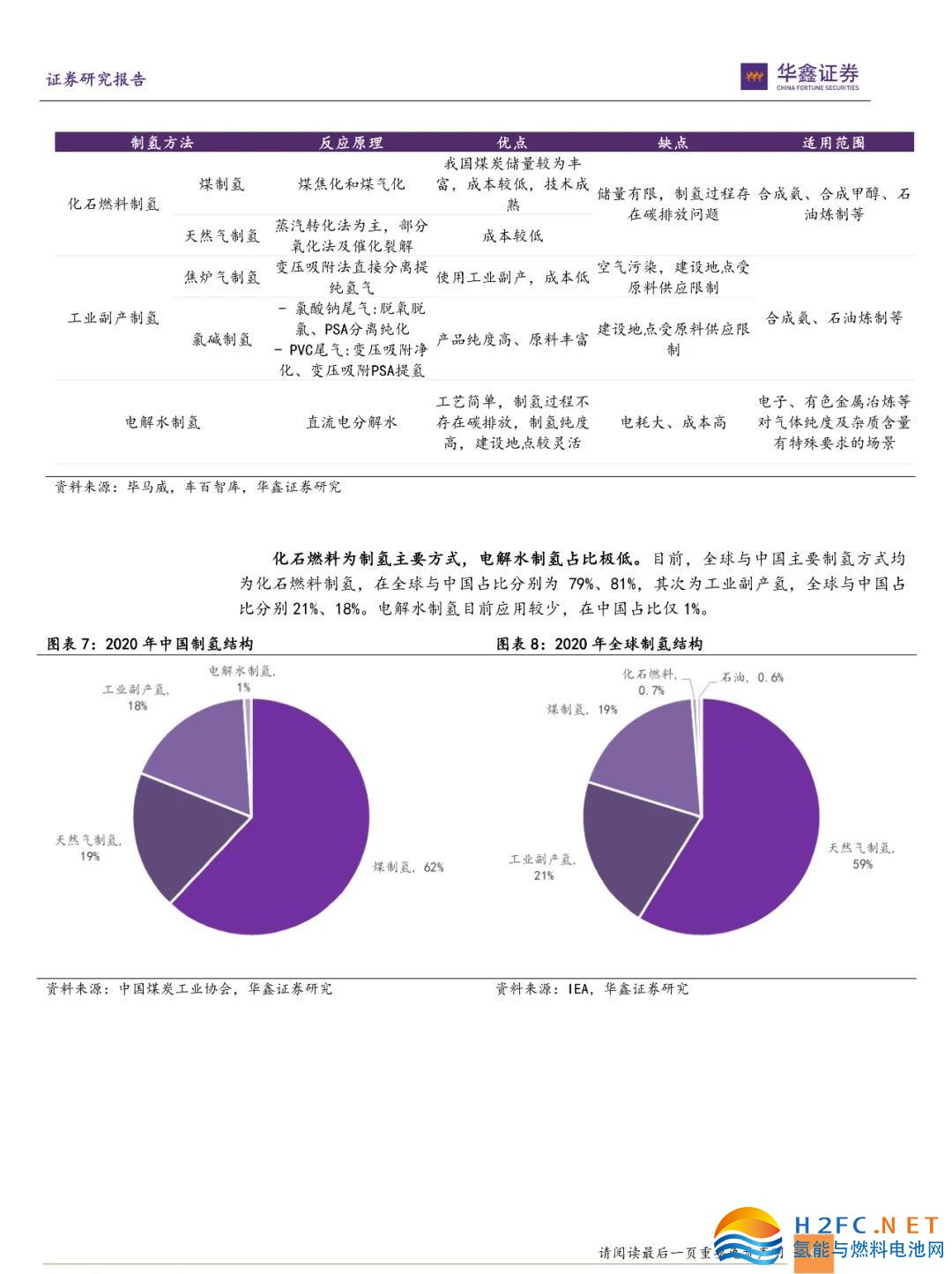

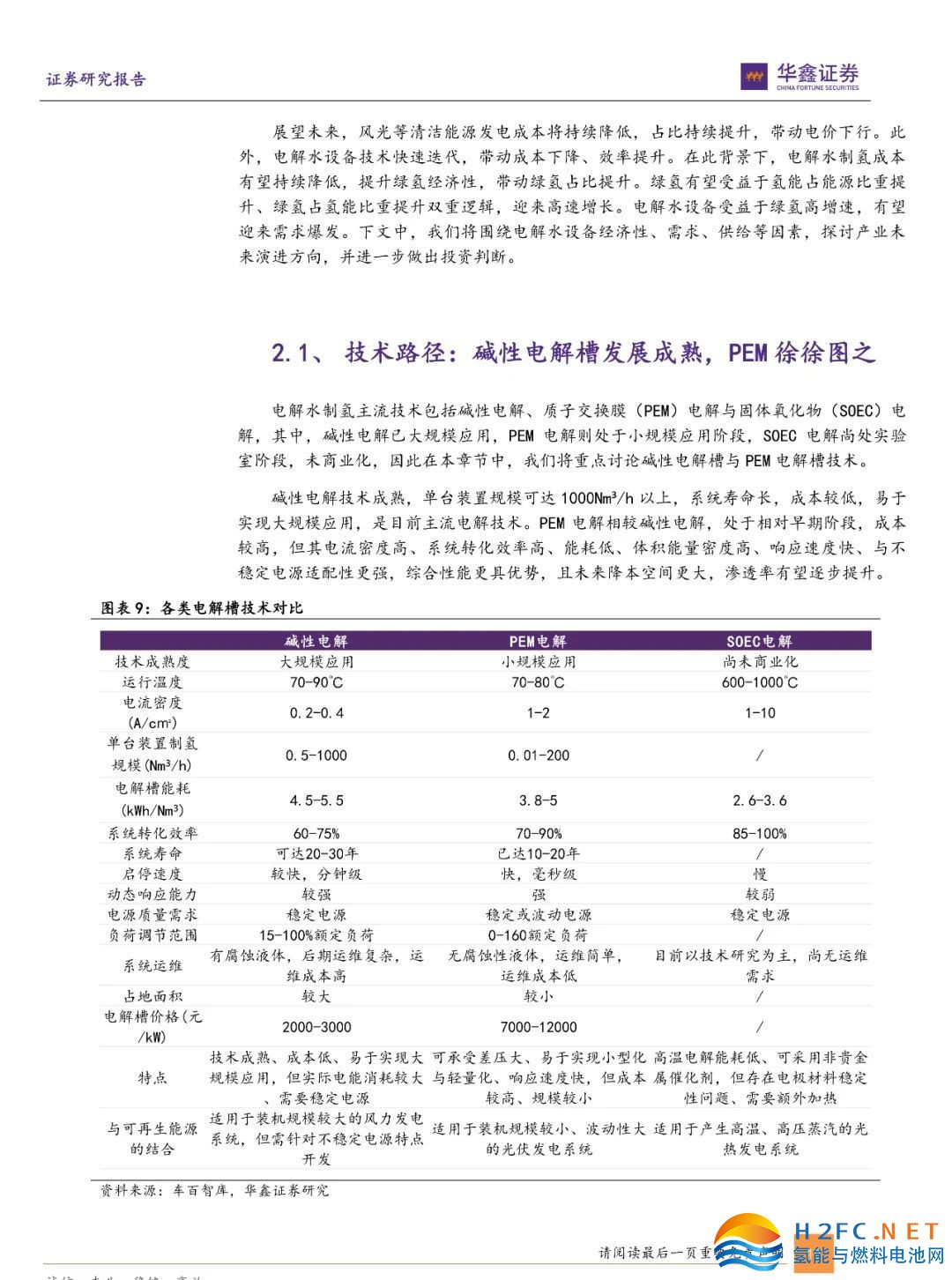

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注