氫能行業(yè)是新興產業(yè)、未來產業(yè),處于導入期和培育期,經過不斷的技術突破和發(fā)展,市場認為,氫能行業(yè)來到了爆發(fā)期的前夜。那么,導入期和培育期行業(yè)的特點是什么,近幾年氫能企業(yè)的生產經營狀況如何,持續(xù)發(fā)展的原因是什么。本文通過對氫能行業(yè)內主要企業(yè)經營數據整理分析,一探究竟。

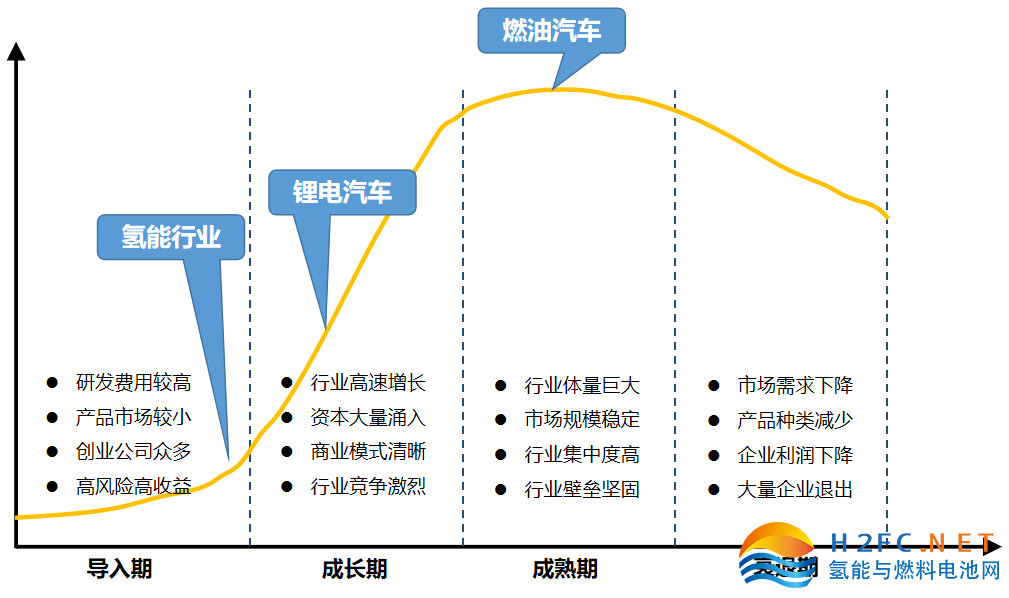

1、行業(yè)生命周期理論

行業(yè)的生命周期是指行業(yè)從出現到完全退出社會經濟活動所經歷的時間。主要包括四個發(fā)展階段:導入期,成長期,成熟期,衰退期。

導入期因為行業(yè)剛出現不久,企業(yè)研發(fā)費用高,技術上有很大的不確定性,銷售收入低,普遍虧損,主要致力于開辟新用戶、占領市場,在產品、市場、服務等策略上有很大的余地,企業(yè)進入壁壘較低。

成長期市場增長率高,需求高速增長,技術漸趨定型,行業(yè)特點、行業(yè)競爭狀況及用戶特點已比較明朗,企業(yè)進入壁壘提高,產品品種及競爭者數量增多。

圖1:行業(yè)生命周期圖

資料來源:公開資料,香橙會研究院整理

生命周期曲線是一條經過抽象化了的典型曲線,各行業(yè)按照實際銷售量繪制出來的曲線遠不是這樣規(guī)則。影響銷售量變化的因素很多,關系復雜,整個經濟中的周期性變化與某個行業(yè)的演變也不易區(qū)分開來,無法用一個戰(zhàn)略模式與之對應,應將行業(yè)生命周期分析法與其他方法結合起來使用,才不至于陷入分析的片面性。

2、氫能主要企業(yè)經營數據分析

(1)營業(yè)收入和凈利潤

我們選取8家披露公司數據的氫能上市公司或遞交招股說明書的擬上市公司作為樣本,來分析氫能行業(yè)。

從營業(yè)收入和凈利潤上看,幾家主要公司處于持續(xù)虧損狀態(tài),多數凈利潤率在-20%至-30%、個別年份甚至-200%。

僅中鼎恒盛一家持續(xù)盈利,其產品為隔膜壓縮機及其核心組件,主要應用于氫氣和特種氣體制備充裝、化工、加氫站、軍工和核電等各領域。中鼎恒盛2020-2022年前五名客戶中氫能客戶分別占2家、3家、4家,可見其營業(yè)收入的增長得益于近年氫能行業(yè)的快速發(fā)展;但前五客戶銷售額占比為31%、26%、24%,集中度不高,下游客戶多且分散。

億華通、捷氫科技、國鴻氫能、重塑股份、深圳氫雄是燃料電池系統及電堆企業(yè),治臻股份是零部件雙極板企業(yè),國富氫能的主要產品是車載供氫系統和加氫站成集成。這些企業(yè)的業(yè)務全部集中在氫能行業(yè)。

表1:氫能主要企業(yè)營業(yè)收入和凈利潤

資料來源:公開資料,香橙會研究院整理

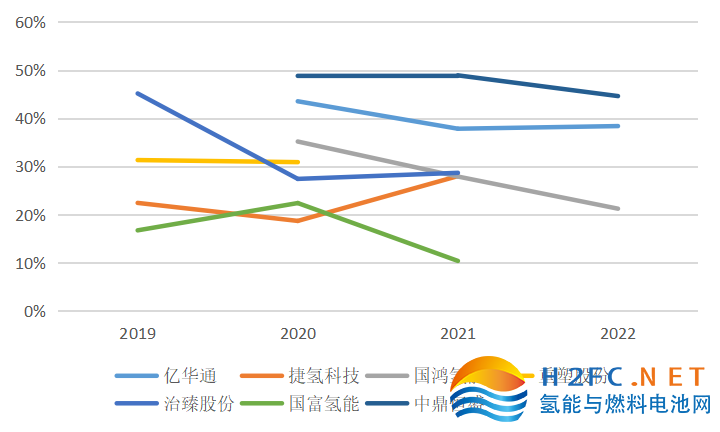

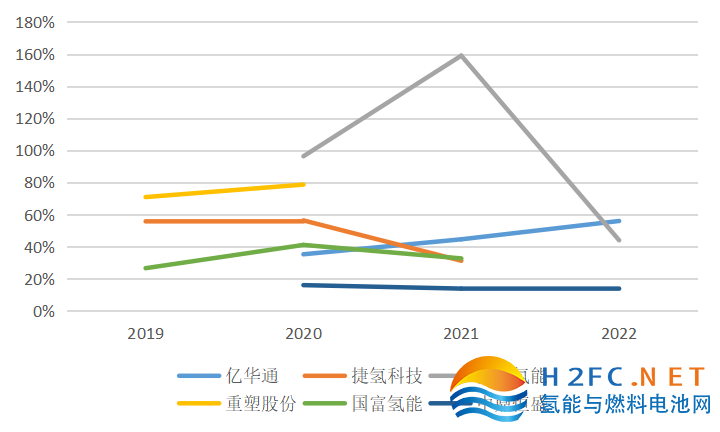

(2)毛利率和期間費用

從企業(yè)的主營業(yè)務毛利率看,基本在20%以上、高者達到40%左右,可知氫能行業(yè)的毛利率高于制造業(yè)成熟行業(yè)的平均水平。而企業(yè)期間費用占營業(yè)收入比例普遍在30%以上,甚至有時超過100%,遠高于制造業(yè)成熟行業(yè)的平均水平。并且多數企業(yè)的期間費用占比大于毛利率,可以得出期間費用高是造成企業(yè)虧損的主要原因。僅有持續(xù)盈利的中鼎恒盛期間費用占比低。

圖2:主要氫能企業(yè)主營業(yè)務毛利率

資料來源:公開資料,香橙會研究院整理

圖3:主要氫能企業(yè)期間費用占營業(yè)收入比例

資料來源:公開資料,香橙會研究院整理

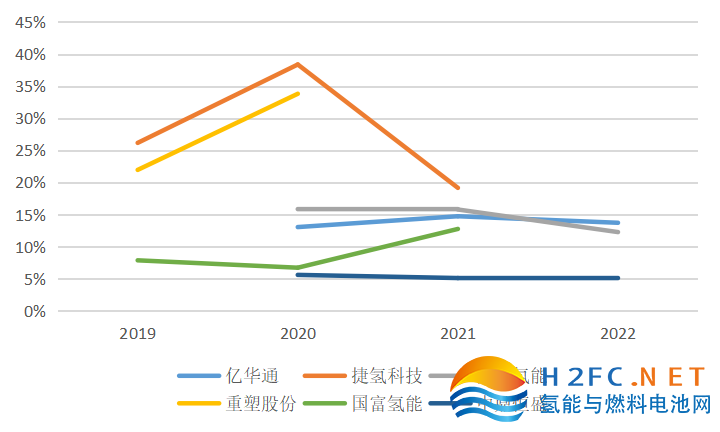

期間費用由銷售費用、管理費用、研發(fā)費用和財務費用四部分組成,其中氫能企業(yè)的管理費用和研發(fā)費用占比較高,但財務費用較低、不少企業(yè)有的年份出現財務盈利。氫能企業(yè)研發(fā)占比都在5%-40%之間,遠高于高新企業(yè)3%的要求,符合新興產業(yè)培育期和導入期的特征。

圖4:主要氫能企業(yè)研發(fā)費用占營業(yè)收入比例

資料來源:公開資料,香橙會研究院整理

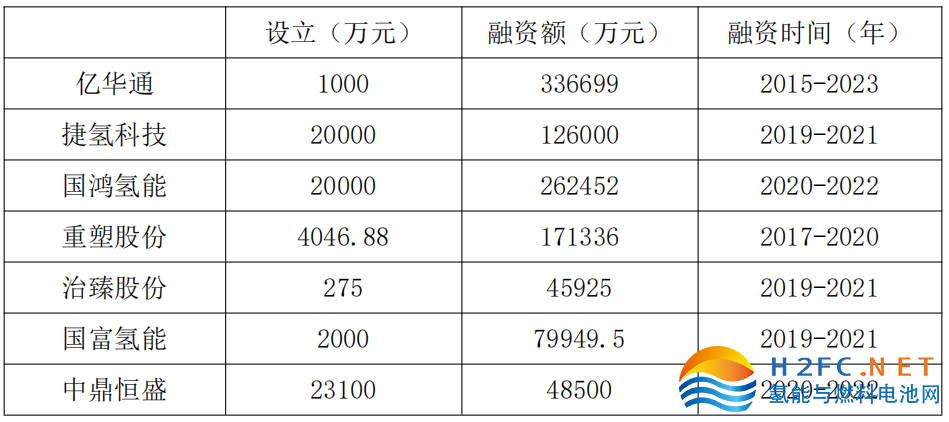

(3)企業(yè)融資額

氫能企業(yè)初期的發(fā)展需要社會的不斷投入和培育。億華通在上市之前的2015-2019年間共融資近8億元,2020年8月IPO融資13.5億元,2021年定增2億元,2023年香港上市融資10.27億港元。其他企業(yè)在報告期內融資最少的也在4億元以上,多則近30億元。

企業(yè)數據從IPO報告摘取,也都是行業(yè)內的主要企業(yè),可見企業(yè)發(fā)展初期需要大量的研發(fā)及其他費用的持續(xù)支出,不斷的研發(fā)投入和融資是企業(yè)持續(xù)經營的保障。但也正是對氫能未來前景的看好,吸引了大量的資本進行投入。

表2:氫能企業(yè)在IPO報告期內的融資額

資料來源:公開資料,香橙會研究院整理

3、小結

從氫能企業(yè)的經營數據看出,行業(yè)的研發(fā)、銷售收入、盈利、企業(yè)競爭等符合行業(yè)生命周期理論導入期的特征,同時行業(yè)產品市場較小、創(chuàng)業(yè)公司眾多、高風險高收益、企業(yè)進入壁壘低。

根據行業(yè)生命周期理論,預測氫能行業(yè)將有以下發(fā)展趨勢:氫能零碳環(huán)保的優(yōu)勢加上安全上的可控,逐漸被大眾熟知、接受和推廣;商業(yè)模式由政府訂單為主走向市場化訂單為主,開始由toG到toB的階段;氫能行業(yè)將進入高速增長的快車道,吸引社會資本大量涌入;同時氫能產品種類增多,加之資本涌入導致競爭加劇、監(jiān)管趨嚴,從而在資金、技術、政策等方面將提高企業(yè)進入壁壘。

根據上海經信委的判斷,我國氫能汽車“已經實現從0到1的突破,正在逐步從1走向10的過程中”,可以看出行業(yè)處在爆發(fā)的前期。規(guī)模化的生產可以攤銷高額的期間費用,同時也能快速降低產品成本,使企業(yè)不再依靠融資維持經營,實現行業(yè)的可持續(xù)發(fā)展,為社會創(chuàng)造效益和價值。

手機瀏覽網

手機瀏覽網